CRA给此类避税方法起了个迷幻的名字叫“蝴蝶的双翅”,意指企业通过一系列双轨互换的操作,一加一减,最后把视同售出的收益,给整没了。

背景举例

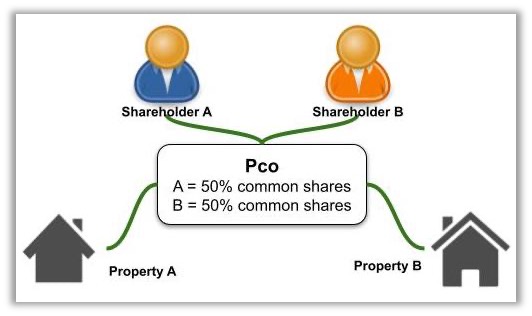

- A和B是加拿大的税务居民,非亲属关系,各自持有某一家公司(a particular company,简称Pco) 的50%的普通股

- 早年两位股东各自出资了2百万,购置了两处物业

- 当前,每处物业的市值(FMV)都涨到了1千万

目的

- 股东B想把物业B从Pco中分离出去、完全自己独占 (这等于是Pco把物业B卖给了股东B)

- Pco相当于有了8百万的资本利得capital gain,即“视同获利”(deemed proceeds or gain),但,谁都不想交税

做法

第一步,B成立一家独资新公司,简称Bco,然后B把他在Pco的50%的普通股股份(这些股份的市场价为1千万),转到了Bco名下,也就是说Pco的50%普通股的股东,变成了Bco

第二步,Bco名下再成立一家子公司,简称Subco,Bco占有Subco的100%的普通股股权

第三步,Pco用s.85将市值1千万的物业B,以2百万的成本价,转给了Subco

- 作为对价,Subco发行”可回赎优先股”,还给Pco

- 这些”可回赎优先股”的PUC等于转物业时的2百万

- 但同时”可回赎优先股”的市场价,是被转物业的真正市值1千万

第四步,Subco用1千万的市场价,从Pco赎回”可回赎优先股”

- 注意:此处Pco应收现金1千万

第五步,Pco用1千万的市场价,买回了在第一步里被挪到Bco的50%的普通股股份。

- 对Pco来说,此处应付现金1千万出去

- 一进一出互相抵消了

第六步,Subco并入Bco,物业B也就回到了Bco的名下。

这么一通折腾下来:

- 如股东B所愿:

- Bco拿到了物业B

- 股东B在Pco的一半的股份消失了

- 谁都不用交税

{kind=link}

{kind=link}

{kind=link}

{kind=link}