为了省税地完成财富的传承,一家公司为股东买了人寿保险,希望:

- 股东长命百岁

- 百岁之后,保险赔偿金减去保单的ACB,进入公司CDA账户 (capital dividend account)

- 新股东开心地从CDA账户拿钱,免税

也就是说,保单的ACB (adjusted cost base) 越低,进入公司CDA账户的额度就越高,新股东就越开心。

那,一份保单的ACB,是怎么算出来的呢?

在人寿保险行业,保单的ACB的算法和传统意义上的ACB(例如税务优化术语表一文里所表达的),有所不同。

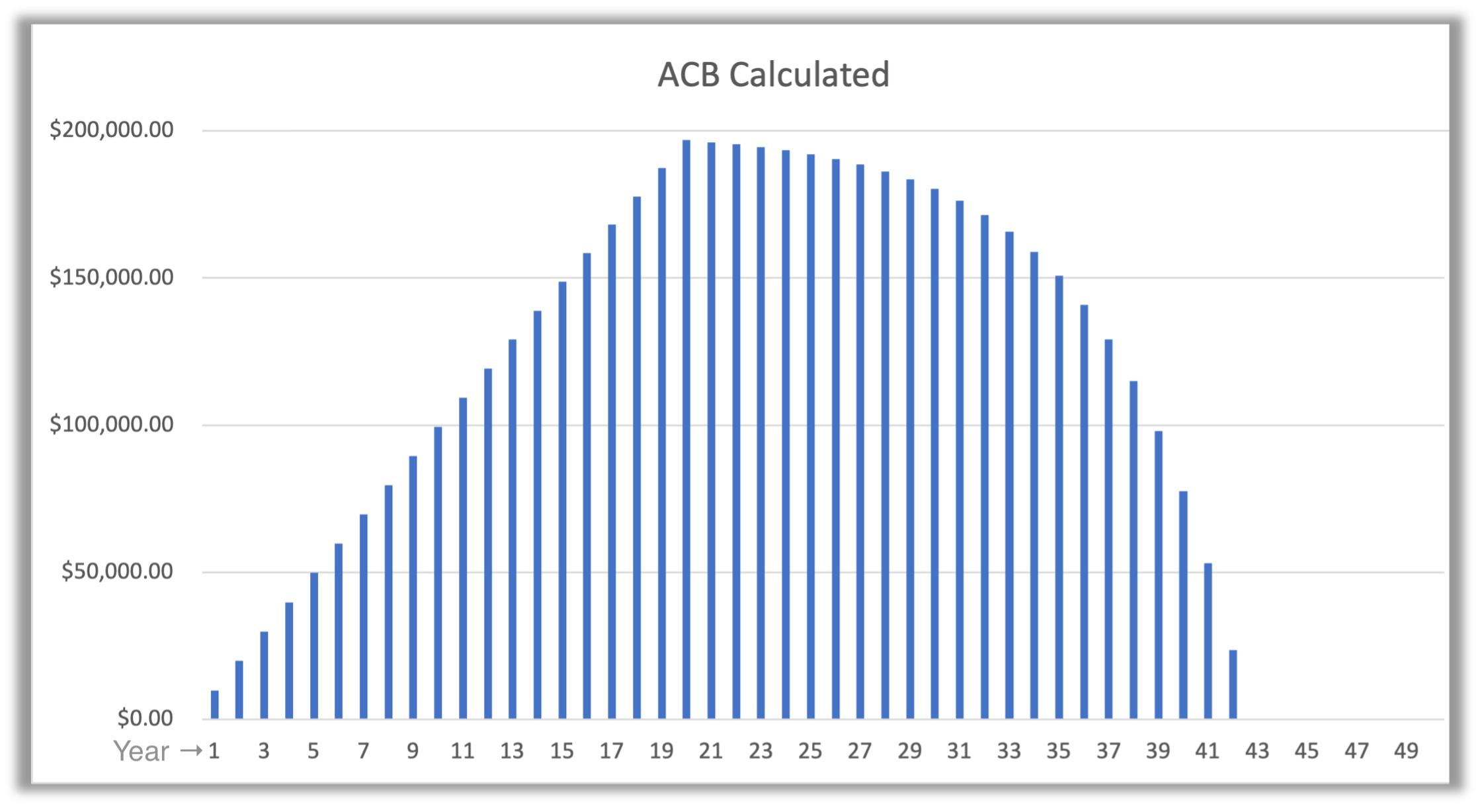

写到这儿,发现我急需一个图形类的东西来帮助自己理解ACB的概念,于是我做了一个Excel表格,根据ACB的走势画了一个图。表里以公司为股东购买了whole life分红式保险为例:

- 假设这个人今年40岁

- 保费一共20万,20年交清,每年1万,从今年开始交

- 交到60岁就不用再交了

- NCPI (net cost of pure insurance)的概念,可以简单理解为保险公司的成本

- 也就是说NCPI在这个最年轻力壮(40岁)的时候,成本是最低的$100/年,以后逐年以20%的涨幅递增

- 一份保单的ACB,算法是:Total premium paid – NCPI = ACB

- 也就是已付保费总额,减去当年的NCPI,得到的数字就是当年的ACB

分析数据可知:

- 假如一个人40来岁的时候开始付保费,到了他活到80多岁的时候,ACB就基本上归零了

- 也就是说,要是他能活到ACB归零的那一天,CDA账户的额度就会被最大化,新股东就最开心

{kind=link}

{kind=link}

{kind=link}

{kind=link}